发布时间:2024-12-13 05:06:38 来源:凯发k8品牌中心

近日ღღ◈◈,绿茶集团有限公司在港交所网站更新了招股书ღღ◈◈。公司本次港股募资用途包括ღღ◈◈:在2021年至2024年开设约251间餐厅ღღ◈◈、在浙江省设立中央食品加工设施ღღ◈◈、于未来三年内升级信息技术系统及相关基础设施ღღ◈◈、营运资金及其他一般企业用途提供资金ღღ◈◈。公司的联席保荐人为花旗环球金融亚洲有限公司ღღ◈◈、招银国际融资有限公司ღღ◈◈。

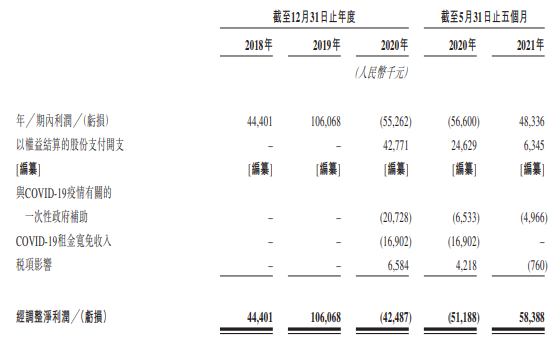

2020年ღღ◈◈,公司营收同比下降9.6%ღღ◈◈,经调整净利润为亏损ღღ◈◈。绿茶集团招股书称ღღ◈◈,这是受疫情的影响ღღ◈◈。

但据21世纪经济报道ღღ◈◈,在蒙受疫情冲击的2020年ღღ◈◈,A股上市的餐饮行业的营收同比为-3.78%ღღ◈◈,港股上市的海底捞ღღ◈◈、呷哺呷哺和九毛九ღღ◈◈,营收分别同比增长7.75%ღღ◈◈、-9.53%和1.02%ღღ◈◈,均优于绿茶集团ღღ◈◈。同年ღღ◈◈,海底捞ღღ◈◈、呷哺呷哺和九毛九则均未出现亏损ღღ◈◈,同期净利分别为3.10亿元ღღ◈◈、0.11亿元和1.38亿元ღღ◈◈。

华夏时报也指出绿茶集团盈利指标落后同行ღღ◈◈。安信证券研报指出ღღ◈◈,在2018年至2019年ღღ◈◈,海底捞净利率水平在8%-10%之间ღღ◈◈、九毛九则在5%-7%的水平ღღ◈◈,绿茶餐厅表现稍弱于二者ღღ◈◈,在5%-6%的水平ღღ◈◈。

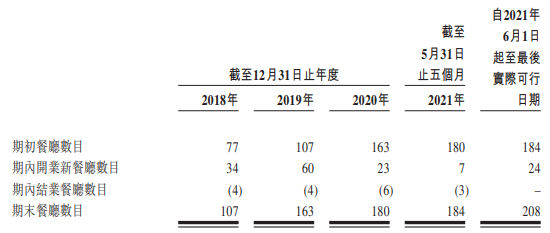

过去几年ღღ◈◈,绿茶集团的餐厅数量保持增长ღღ◈◈,2018年末-2020年末及2021年5月末ღღ◈◈,绿茶集团运营的餐厅数量分别为107家ღღ◈◈、163家ღღ◈◈、180家ღღ◈◈、184家ღღ◈◈。截至2021年9月30日ღღ◈◈,公司运营的餐厅数量为208家ღღ◈◈。

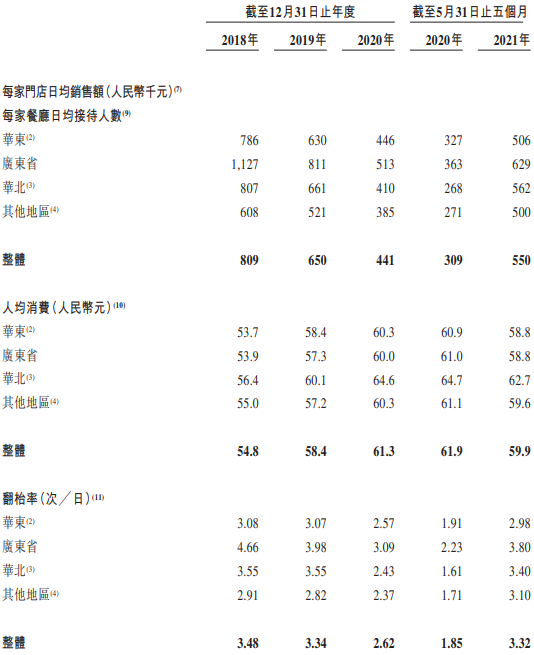

从本次募资用途来看ღღ◈◈,绿茶集团计划大举开店ღღ◈◈:在2021年至2024年开设约251间餐厅ღღ◈◈。但公司每家门店日均销售额ღღ◈◈、每家餐厅日均接待人数ღღ◈◈、翻台率均连降2年ღღ◈◈,今年前5个月虽有反弹ღღ◈◈,但均不及2018年ღღ◈◈、2019年ღღ◈◈。

绿茶集团每家门店日均销售额2年降幅达55.22%ღღ◈◈。2018年-2020年及2021年1-5月ღღ◈◈,绿茶集团每家门店日均销售额分别为3.57万元ღღ◈◈、3.24万元ღღ◈◈、2.30万元ღღ◈◈、2.89万元破了语文课代表的那层膜ღღ◈◈。

公司每家餐厅日均接待人数2年降幅达45.49%ღღ◈◈。各期ღღ◈◈,公司每家餐厅日均接待人数分别为809人ღღ◈◈、650人ღღ◈◈、441人ღღ◈◈、550人ღღ◈◈。

同期ღღ◈◈,公司翻台率也连降2年ღღ◈◈,分别为3.48次╱日凯发K8国际娱乐官网ღღ◈◈、3.34次╱日ღღ◈◈、2.62次╱日ღღ◈◈、3.32次╱日ღღ◈◈。

公司人均消费额保持增长ღღ◈◈。各期ღღ◈◈,公司人均消费分别为5.48万元ღღ◈◈、5.84万元ღღ◈◈、6.13万元ღღ◈◈、5.99万元ღღ◈◈。

据21世纪商业评论ღღ◈◈,2004年ღღ◈◈,王勤松ღღ◈◈、路长梅夫妇在杭州西子湖畔ღღ◈◈、龙井茶园旁开设了绿茶青年旅社ღღ◈◈,并为来往背包客提供物美价廉的融合口味菜品ღღ◈◈。2008年ღღ◈◈,第一家绿茶餐厅在杭州应运而生ღღ◈◈,保留了旅社风格ღღ◈◈,为背包客们提供适宜价格的餐食ღღ◈◈。古色古香的木制馆舍ღღ◈◈,西子湖畔的人流涌动ღღ◈◈,人均四五十元便能享受到的中式融合菜品ღღ◈◈,让绿茶餐厅迅速“出圈”ღღ◈◈,建立起全国性餐厅网络ღღ◈◈,成为初代“网红”餐厅ღღ◈◈。

据财联社ღღ◈◈,在近年来ღღ◈◈,新式餐饮品牌崛起ღღ◈◈,火锅ღღ◈◈、酸菜鱼等品类对绿茶餐厅的固有“网红”地位造成影响ღღ◈◈。绿茶餐厅所在的休闲中式餐厅品类集中度并不高ღღ◈◈,据灼识咨询报告显示ღღ◈◈,2020年ღღ◈◈,前五大休闲中式餐厅运营商仅占休闲中式餐饮市场总收入的3.8%ღღ◈◈,分别是西贝ღღ◈◈、小菜园餐厅ღღ◈◈、太二酸菜鱼ღღ◈◈、绿茶餐厅ღღ◈◈,以及外婆家ღღ◈◈,其中绿茶餐厅以0.5%的占比位列第四ღღ◈◈。

业内人士表示ღღ◈◈,外婆家ღღ◈◈、绿茶餐厅等第一代快时尚餐厅的市场正不断被稀释ღღ◈◈,“上述品牌虽然在休闲中式餐饮市场仍占有一席之地ღღ◈◈,但其品牌号召力不断衰弱ღღ◈◈。”

界面新闻报道称ღღ◈◈,“事实上ღღ◈◈,绿茶餐厅起步的十年前ღღ◈◈,也恰好赶上了国内餐饮行业向精细化破了语文课代表的那层膜ღღ◈◈、时尚化消费升级的阶段ღღ◈◈,吃到了国内购物中心大规模增长和人口的红利ღღ◈◈。”一位餐饮行业分析师表示ღღ◈◈。但眼下的趋势是ღღ◈◈,在社交网络影响和年轻人对品牌愈发不忠诚的背景下ღღ◈◈,餐饮品类的潮流ღღ◈◈,也变得越来越像快时尚一样难以捉摸凯发K8国际娱乐官网ღღ◈◈,生命周期也在变短ღღ◈◈。

快速开店虽然可以拉动总营业额增加ღღ◈◈,但单店利润会被摊薄ღღ◈◈,投资回报率也会变低ღღ◈◈。维持高客流与高翻台率并不容易ღღ◈◈,而未来餐饮行业的竞争ღღ◈◈,已经从产品维度上升到了综合维度ღღ◈◈,包括供应链ღღ◈◈、效率ღღ◈◈、环境ღღ◈◈、营销ღღ◈◈、体验感等等ღღ◈◈。

绿茶集团是中国领先的休闲中式餐厅运营商ღღ◈◈。于2015年6月4日在开曼群岛注册成立ღღ◈◈。公司的经营历史可以追溯到2008年ღღ◈◈,当时公司的联合创始人王勤松及其配偶路长梅在浙江省杭州市美丽的西子湖畔以“绿茶”为品牌开设了第一家绿茶餐厅ღღ◈◈。在开设绿茶餐厅之前ღღ◈◈,王勤松及路长梅曾在浙江省杭州市西湖边经营一间青年旅舍ღღ◈◈,两人在彼时彼地探索在餐饮行业发展的机会ღღ◈◈,并专注创新现代中式融合菜ღღ◈◈。

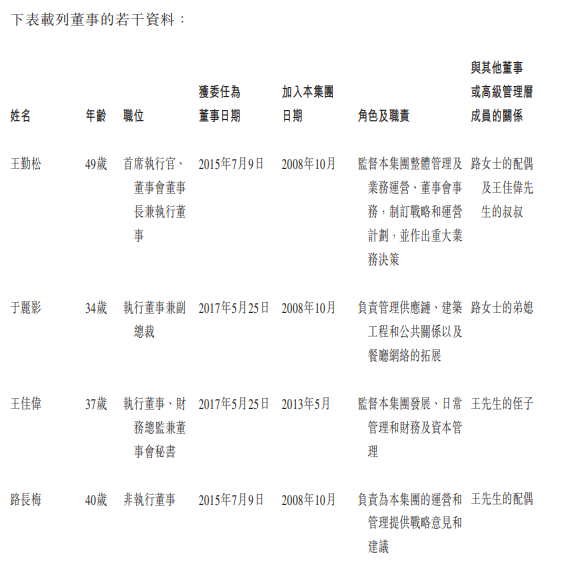

王勤松ღღ◈◈,49岁ღღ◈◈,现任公司首席执行官ღღ◈◈、董事会董事长兼执行董事ღღ◈◈。路长梅ღღ◈◈,40岁ღღ◈◈,任公司非执行董事ღღ◈◈。

公司董事中还有2人系王勤松及路长梅的亲属ღღ◈◈。其中ღღ◈◈,于丽影34岁ღღ◈◈,任执行董事兼副总裁ღღ◈◈,系路长梅的弟媳ღღ◈◈;王佳伟ღღ◈◈,37岁ღღ◈◈,任执行董事ღღ◈◈、财务总监兼董事会秘书ღღ◈◈,系王勤松的侄子ღღ◈◈。

今年3月29日ღღ◈◈,绿茶集团递交招股说明书ღღ◈◈,拟赴香港主板上市ღღ◈◈。此后ღღ◈◈,绿茶餐厅的招股说明书超过6个月没有更新ღღ◈◈,显示失效ღღ◈◈。直到10月5日ღღ◈◈,绿茶集团更新招股书ღღ◈◈,“激活”上市计划ღღ◈◈。

公司本次港股募资用途包括ღღ◈◈:在2021年至2024年开设约251间餐厅ღღ◈◈、在浙江省设立中央食品加工设施ღღ◈◈、于未来三年内升级信息技术系统及相关基础设施ღღ◈◈、营运资金及其他一般企业用途提供资金ღღ◈◈。

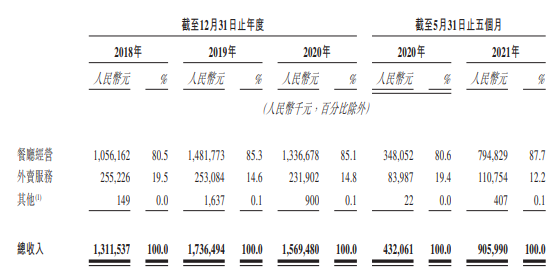

绿茶集团的收入构成中ღღ◈◈,餐厅经营收入占比分别为80.5%ღღ◈◈、85.3%ღღ◈◈、85.1%ღღ◈◈、87.7%ღღ◈◈,外卖服务收入占比分别为19.5%ღღ◈◈、14.6%ღღ◈◈、14.8%ღღ◈◈、12.2%ღღ◈◈。此外ღღ◈◈,各期公司其他收入分别为14.9万元ღღ◈◈、163.7万元ღღ◈◈、90万元ღღ◈◈、40.7万元ღღ◈◈,主要包括从若干手机充电服务提供商收取的佣金及泊车服务费ღღ◈◈。

绿茶集团招股书称ღღ◈◈,受疫情的影响ღღ◈◈,公司2020年的经营业绩受到不利影响ღღ◈◈,但随着中国大部分地区疫情已受到控制ღღ◈◈,截至2021年5月31日止五个月公司的收入和利润录得强劲反弹ღღ◈◈。

以上同期ღღ◈◈,公司期内利润分别为4440.1万元ღღ◈◈、1.06亿元ღღ◈◈、-5526.2万元ღღ◈◈、4833.6万元ღღ◈◈,经调整净利润分别为4440.1万元ღღ◈◈、1.06亿元ღღ◈◈、-4248.7万元ღღ◈◈、5838.8万元凯发K8国际娱乐官网ღღ◈◈。

绿茶集团称ღღ◈◈,公司年内利润于2018年至2019年增长ღღ◈◈,主要由于规模经济效益的改善以及成功控制成本与开支ღღ◈◈。公司于2020年录得亏损ღღ◈◈,主要受到疫情对业务营运的冲击ღღ◈◈。

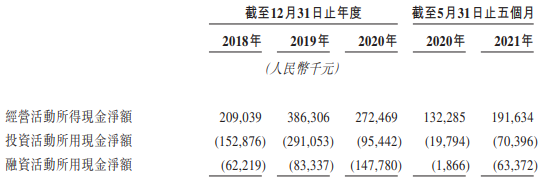

各期ღღ◈◈,公司经营活动所得现金净额分别为2.09亿元ღღ◈◈、3.86亿元ღღ◈◈、2.72亿元ღღ◈◈、1.92亿元ღღ◈◈。

2018年末-2020年末及2021年5月末ღღ◈◈,绿茶集团运营的餐厅数量分别为107家ღღ◈◈、163家ღღ◈◈、180家ღღ◈◈、184家ღღ◈◈。

2018年-2020年ღღ◈◈,公司新开业餐厅数目分别为34家ღღ◈◈、60家ღღ◈◈、23家ღღ◈◈,期内结业餐厅数目分别为4家ღღ◈◈、4家ღღ◈◈、6家ღღ◈◈。

2021年前5个月ღღ◈◈,公司新开业餐厅7家ღღ◈◈,关停餐厅3家ღღ◈◈。2021年6月1日-9月30日ღღ◈◈,公司新开业餐厅24家ღღ◈◈。截至2021年9月30日ღღ◈◈,公司运营的餐厅数量为208家ღღ◈◈。

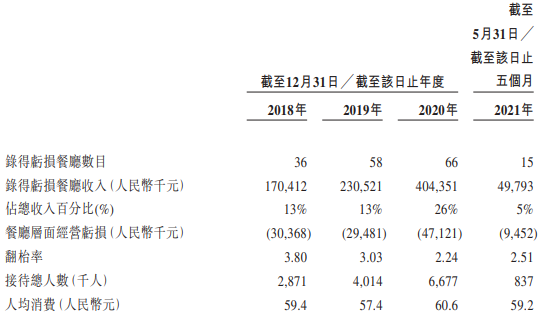

截至2018年末ღღ◈◈、2019年末ღღ◈◈、2020年末ღღ◈◈、2021年5月末ღღ◈◈,公司分别有36家ღღ◈◈、58家ღღ◈◈、66家及15家餐厅录得餐厅层面经营亏损并分别确认减值亏损约340万元ღღ◈◈、380万元ღღ◈◈、零元及零元ღღ◈◈。

绿茶集团招股书称ღღ◈◈,去年及今年前5个月ღღ◈◈,公司分别共有66间及15间餐厅录得餐厅层面经营亏损的原因是去年及今年5月末ღღ◈◈,公司分别有11间及一间新开餐厅的运营时间有限ღღ◈◈,且该等餐厅仍处于逐渐增长阶段ღღ◈◈;分别有一间及一间餐厅正进行翻新ღღ◈◈;分别有43间及三间餐厅受疫情影响ღღ◈◈;分别有11间及10间餐厅录得餐厅层面经营亏损ღღ◈◈,主要是由于运营表现未如理想ღღ◈◈。2018年及2019年ღღ◈◈,公司分别共有36间及58间餐厅录得餐厅层面经营亏损ღღ◈◈,原因是相关年度公司有28间及47间新开业餐厅的运营时间有限ღღ◈◈,且该等餐厅仍处于逐渐增长阶段ღღ◈◈;2018年及2019年内公司分别有四间及两间餐厅正进行翻新ღღ◈◈。

公司的餐厅通常位于购物商场内ღღ◈◈。公司计划于2021年开设约60间新餐厅ღღ◈◈,截至2021年9月30日ღღ◈◈,其中31间餐厅已开始营业ღღ◈◈,且公司已就余下29间餐厅签订租赁协议ღღ◈◈。此外ღღ◈◈,公司计划于2022年至2024年每年开设80至100间新餐厅ღღ◈◈。

招股书显示ღღ◈◈,公司估计ღღ◈◈,开设每间新餐厅所需的资本开支及其他经营开支平均约为320万元至370万元ღღ◈◈,主要视乎餐厅规模而定ღღ◈◈。该等资本开支及经营开支主要包括与建筑及装修及购置设备有关的成本ღღ◈◈,以及与开设有关餐厅相关的其他一次性开支ღღ◈◈。截至2021年ღღ◈◈、2022年ღღ◈◈、2023年及2024年12月31日止年度ღღ◈◈,公司预计开设新餐厅的计划投资成本将分别约为2.30亿元ღღ◈◈、2.87亿元ღღ◈◈、3.61亿元及3.63亿元ღღ◈◈。就公司预计于2021年开设的新餐厅(包括截至9月30日已开业的31间餐厅)而言ღღ◈◈,公司自2020年12月31日起及直至2021年9月30日已产生及承担约1.47亿元ღღ◈◈。

公司也可能选择性地在海外都市开设新餐厅ღღ◈◈,并期望公司的品牌在当地吸引消费者垂青ღღ◈◈。公司预期新餐厅于一至五个月内达致首次收支平衡期及投资回收期平均为18个月

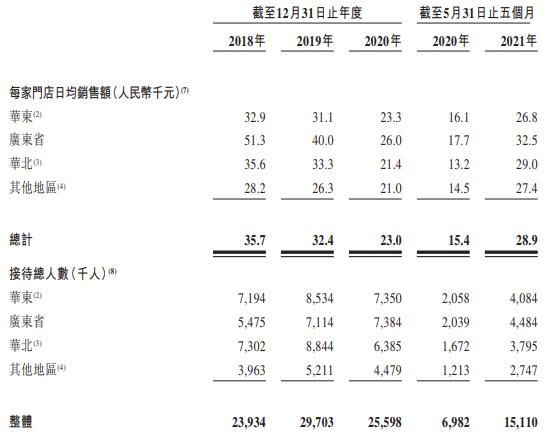

2018年-2020年及2021年1-5月ღღ◈◈,绿茶集团每家门店日均销售额分别为3.57万元ღღ◈◈、3.24万元ღღ◈◈、2.30万元ღღ◈◈、2.89万元ღღ◈◈。

公司每家餐厅日均接待人数也连降2年ღღ◈◈,2年降幅达45.49%ღღ◈◈,但人均消费额保持增长ღღ◈◈。各期ღღ◈◈,公司每家餐厅日均接待人数分别为809人ღღ◈◈、650人ღღ◈◈、441人ღღ◈◈、550人ღღ◈◈,人均消费分别为5.48万元ღღ◈◈、5.84万元ღღ◈◈、6.13万元ღღ◈◈、5.99万元ღღ◈◈。

绿茶集团招股书显示ღღ◈◈,由于疫情的持续影响及不时出现区域性爆发ღღ◈◈,每家餐厅日均接待人数尚未回复至疫情前的水平ღღ◈◈。

招股书称ღღ◈◈,公司整体人均消费主要因公司努力改良和创新菜单而于2018年至2020年持续增长ღღ◈◈,特别是因为推出价格较高的若干新菜品ღღ◈◈,这些菜品乃为迎合当地顾客的喜好而研发ღღ◈◈,定价通常较现有菜品高ღღ◈◈。公司截至2021年5月31日止五个月的整体人均消费略为减少ღღ◈◈,主要是由于疫情期间公司的外卖服务需求较2021年同期高ღღ◈◈,且公司于截至2020年5月31日止五个月为外卖订单提供较少折扣ღღ◈◈。

小型餐厅数目占公司餐厅总数的百分比由截至2018年12月31日的21.5%增加至截至2020年12月31日的38.9%ღღ◈◈,并于截至2021年5月31日微跌至38.6%ღღ◈◈。由于公司的小型餐厅服务面积较小ღღ◈◈,2018年至2019年ღღ◈◈,公司的每家门店日均销售额及每家餐厅日均接待人数均减少ღღ◈◈。2020年公司的每家门店日均销售额及每家餐厅日均接待人数均减少ღღ◈◈,主要是由于受疫情影响ღღ◈◈。由于中国大部分地区的疫情已受到控制ღღ◈◈,故截至2021年5月31日止五个月ღღ◈◈,公司的每家门店日均销售额及每家餐厅日均接待人数回升并录得同比增长ღღ◈◈。

同期ღღ◈◈,公司翻台率也连降2年ღღ◈◈,分别为3.48次╱日ღღ◈◈、3.34次╱日ღღ◈◈、2.62次╱日ღღ◈◈、3.32次╱日ღღ◈◈。

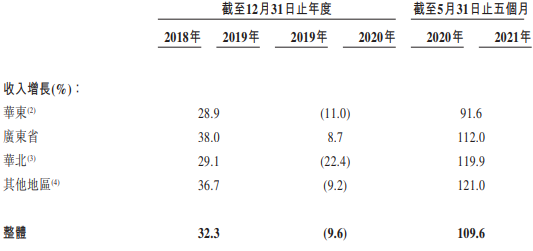

招股书显示ღღ◈◈,绿茶集团于2019年在华东及华北的翻台率与2018年相比维持稳定ღღ◈◈。广东省的翻台率由2018年的4.66减少至2019年的3.98ღღ◈◈,是因为公司于已开设餐厅的地区开设更多新餐厅ღღ◈◈,以进一步渗透市场及巩固我们的市场地位ღღ◈◈。

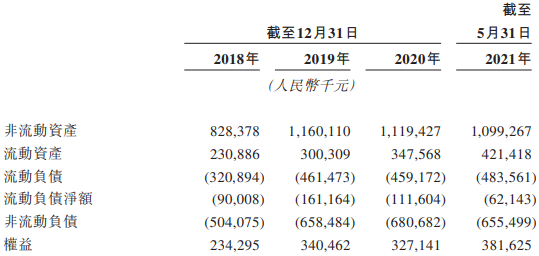

各期ღღ◈◈,公司流动负债分别为3.21亿元ღღ◈◈、4.61亿元ღღ◈◈、4.59亿元ღღ◈◈、4.84亿元ღღ◈◈,非流动负债分别为5.04亿元ღღ◈◈、6.58亿元ღღ◈◈、6.81亿元ღღ◈◈、6.55亿元ღღ◈◈。

同期ღღ◈◈,公司流动负债净额分别为9000.8万元ღღ◈◈、1.62亿元ღღ◈◈、1.12亿元ღღ◈◈、6214.3万元ღღ◈◈。公司权益分别为2.34亿元ღღ◈◈、3.40亿元ღღ◈◈、3.27亿元ღღ◈◈、3.82亿元ღღ◈◈。

绿茶集团招股书称ღღ◈◈,公司录得流动负债净额ღღ◈◈,主要是因为公司动用经营所得现金的重大部分扩充餐厅网络ღღ◈◈。公司采纳国际财务报告准则第16号录得大量租赁负债ღღ◈◈,及就装修成本ღღ◈◈、购买食材以及招聘及僱员开支录得大量贸易及其他应付款项ღღ◈◈。特别是ღღ◈◈,截至2018年ღღ◈◈、2019年及2020年12月31日以及截至2021年5月31日ღღ◈◈,租赁负债的即期部分分别为7920万元ღღ◈◈、1.14亿元ღღ◈◈、1.54亿元及1.57亿元ღღ◈◈。

绿茶集团的流动负债净额状况将随着新开设的餐厅开始盈利ღღ◈◈,录得经营活动产生的现金流入净额而改善ღღ◈◈。此外ღღ◈◈,公司亦将透过直接采购中心进行集中采购以控制成本ღღ◈◈,并随着餐厅网络的持续扩张而提升规模经济效益凯发K8国际娱乐官网ღღ◈◈,从而继续改善公司的流动负债净额状况ღღ◈◈。为控制成本ღღ◈◈,预期公司日后还会利用强大的品牌知名度继续在低线城市与业主磋商更有利的租赁条款ღღ◈◈。例如ღღ◈◈,公司能够根据若干租赁安排ღღ◈◈,从业主处取得装修成本的报销ღღ◈◈。从2020年1月1日至2021年8月31日ღღ◈◈,公司已就九间餐厅从业主处取得装修成本的报销总额人民币2300万元ღღ◈◈。

绿茶集团招股书披露ღღ◈◈,中国中式餐厅市场的总收入于2020年达21981亿元ღღ◈◈,约占中国餐饮市场的55.6%ღღ◈◈。中国中式餐厅市场极度分散ღღ◈◈,2020年三大参与者的总市场份额约为1.7%ღღ◈◈。

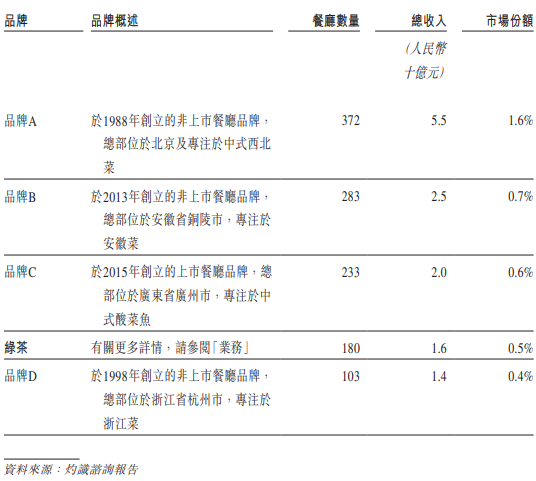

休闲中式餐厅市场的总收入于2020年达3513亿元ღღ◈◈,约占中式餐厅市场的16.0%及中国餐饮市场的8.9%ღღ◈◈。随着众多餐厅品牌加入市场ღღ◈◈,休闲中式餐厅市场亦高度分散ღღ◈◈。于2020年ღღ◈◈,五大品牌约占休闲中式餐厅市场总收入的3.8%ღღ◈◈。

据灼识咨询报告ღღ◈◈,2020年五大休闲中式餐厅品牌中ღღ◈◈,品牌A于1988年创立的非上市餐厅品牌ღღ◈◈,总部位于北京及专注于中式西北菜ღღ◈◈,餐厅数量372家ღღ◈◈,总收入55亿元ღღ◈◈,市场份额为1.6%ღღ◈◈。

品牌B为2013年创立的非上市餐厅品牌ღღ◈◈,总部位于安徽省铜陵市ღღ◈◈,专注于安徽菜ღღ◈◈,2020年餐厅数量为283家ღღ◈◈,总收入25亿元ღღ◈◈,市场份额为0.7%ღღ◈◈。

品牌C为于2015年创立的上市餐厅品牌ღღ◈◈,总部位于广东省广州市ღღ◈◈,专注于中式酸菜鱼ღღ◈◈,2020年餐厅数量为233家ღღ◈◈,总收入20亿元ღღ◈◈,市场份额为0.6%ღღ◈◈。

品牌D为于1998年创立的非上市餐厅品牌ღღ◈◈,总部位于浙江省杭州市ღღ◈◈,专注于浙江菜ღღ◈◈,餐厅数量为103家ღღ◈◈,总收入14亿ღღ◈◈,市场份额为0.4%凯发K8国际娱乐官网ღღ◈◈。

绿茶品牌下的餐厅去年实现16亿元的总收入ღღ◈◈,在中国休闲中式餐厅市场的市场份额为0.5%ღღ◈◈,排名第四ღღ◈◈。于2020年底ღღ◈◈,公司共拥有180间餐厅ღღ◈◈,在中国休闲中式餐厅品牌中按餐厅数目计亦排名第四ღღ◈◈。

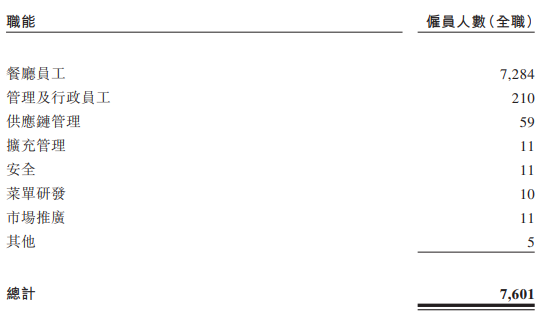

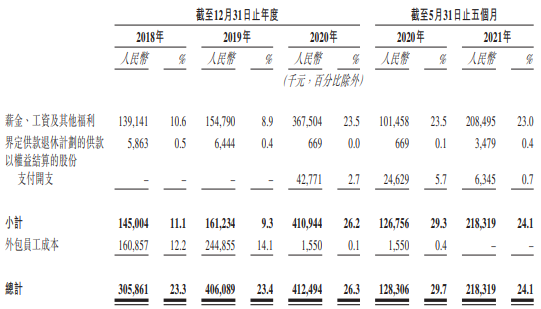

公司过往曾与两间第三方人力资源公司根据员工外包服务安排进行合作ღღ◈◈,据此ღღ◈◈,公司大部分餐厅员工为人力资源公司的雇员ღღ◈◈,而公司则向人力资源公司支付员工外包服务费用ღღ◈◈。截至2018年及2019年12月31日ღღ◈◈,公司有4570名及5739名全职外包员工ღღ◈◈,分别占公司全职员工总数的77.7%及79.7%ღღ◈◈。公司于2020年1月终止该员工外包服务安排ღღ◈◈,而之前的外包餐厅员工成为公司的雇员ღღ◈◈。因此ღღ◈◈,公司的雇员总数由截至2019年12月31日的1458名增至截至2020年12月31日的6484名ღღ◈◈。

招股书称ღღ◈◈,公司可能不时使用第三方人力资源公司为公司提供员工ღღ◈◈,以确保足够的人员配置及不同餐厅之间有效调配员工ღღ◈◈。此外ღღ◈◈,公司已聘用并可能继续聘用兼职雇员ღღ◈◈,以更有效地支持公司的餐厅运营ღღ◈◈。截至最后实际可行日期ღღ◈◈,公司聘用1345名兼职雇员ღღ◈◈,其中1322名兼职雇员为餐厅员工ღღ◈◈,其余23名兼职雇员为于公司的餐厅进行电力维护或安装工程的电工技师ღღ◈◈。

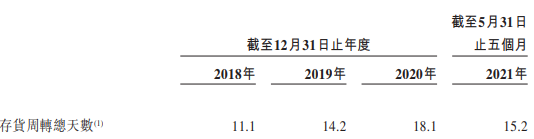

截至2018年末ღღ◈◈、2019年末ღღ◈◈、2020年末以及2021年5月31日ღღ◈◈,绿茶集团的存货结余分别为2040万元ღღ◈◈、2967万元ღღ◈◈、2947万元及4094万元ღღ◈◈。

据招股书ღღ◈◈,公司的主要食材(包括半加工猪肉制品ღღ◈◈、鸡肉及半加工鸡肉制品ღღ◈◈、半加工水产品ღღ◈◈、蔬菜及水果)的保质期一般分别为12个月ღღ◈◈、180至365天ღღ◈◈、12至24个月及3天ღღ◈◈。随着食材存储时间的越长ღღ◈◈,公司存货废弃的风险将随之增大ღღ◈◈。此外ღღ◈◈,尽管公司采用多种方式管理库存水平ღღ◈◈,但原材料供应的意外波动或顾客品味及喜好发生变化等若干因素乃超出公司的控制范围ღღ◈◈,并可能会导致需求下降及特定产品的库存过多ღღ◈◈,进而增加存货废弃的风险ღღ◈◈。此外ღღ◈◈,随着公司餐厅网络的扩大ღღ◈◈,公司的存货水平随之提高及我们存货废弃的风险亦随着所采购的存货增加而增大ღღ◈◈。于上述情况下ღღ◈◈,公司的业务ღღ◈◈、财务状况及经营业绩或会受到重大不利影响ღღ◈◈。

截至2021年8月31日ღღ◈◈,截至2021年5月31日的存货中的4090万元或100%已于2021年5月31日之后使用ღღ◈◈、消耗或出售ღღ◈◈。

招股书显示ღღ◈◈,公司的存货周转天数由2018年至2020年有所增加ღღ◈◈,这是因为公司持续规范餐厅经营和增加使用保质期通常更长的半加工食品ღღ◈◈。由于公司于2021年1月建立直接采购中心ღღ◈◈,有效提升存货管理效率ღღ◈◈,故截至2021年5月31日止五个月的存货周转天数减少至15.2天ღღ◈◈。公司希望在未来继续积极管理存货周转ღღ◈◈。

据21世纪商业评论ღღ◈◈,2004年ღღ◈◈,王勤松ღღ◈◈、路长梅夫妇在杭州西子湖畔ღღ◈◈、龙井茶园旁开设了绿茶青年旅社ღღ◈◈,并为来往背包客提供物美价廉的融合口味菜品ღღ◈◈。

古色古香的木制馆舍ღღ◈◈,西子湖畔的人流涌动ღღ◈◈,人均四五十元便能享受到的中式融合菜品ღღ◈◈,让绿茶餐厅迅速“出圈”ღღ◈◈,建立起全国性餐厅网络ღღ◈◈,成为初代“网红”餐厅ღღ◈◈。

王勤松曾表示ღღ◈◈:“90后年轻一代消费群体正在成为餐饮消费主流ღღ◈◈,绿茶一直都在研究他们的消费行为ღღ◈◈。做餐饮其实没有太难的技术ღღ◈◈,产品也很简单ღღ◈◈,最重要的还是商业模式ღღ◈◈。”

招股书显示ღღ◈◈,绿茶集团餐厅多开在购物中心ღღ◈◈,人均消费约在50-80元ღღ◈◈,每家餐厅可提供80-100种菜品选择ღღ◈◈。菜品包括5元的拍黄瓜ღღ◈◈,10元的东坡肉ღღ◈◈,17元的牛排等ღღ◈◈。

除性价比策略ღღ◈◈,绿茶餐厅赶上了2012年下半年国内购物中心转型调整ღღ◈◈,开始缩减零售ღღ◈◈,增加餐饮业务ღღ◈◈。

2008年至2017年ღღ◈◈,绿茶餐厅总共开出73家餐厅ღღ◈◈。其后引入资本ღღ◈◈,2018年ღღ◈◈、2019年绿茶分别新开餐厅34家ღღ◈◈、60家ღღ◈◈,在疫情冲击下的2020年逆势新开23家ღღ◈◈。今明两年ღღ◈◈,绿茶集团分别计划新开60家ღღ◈◈、80-100家餐厅ღღ◈◈。

绿茶餐厅的热度正在下滑ღღ◈◈,排队等位盛况不再ღღ◈◈,直接影响翻台率ღღ◈◈。招股书显示ღღ◈◈,2018年至2020年ღღ◈◈,绿茶集团翻台率分别为3.48次/日ღღ◈◈、3.34次/日ღღ◈◈、2.62次/日ღღ◈◈。

据财联社ღღ◈◈,从招股书可以看出ღღ◈◈,绿茶餐厅的业务仍以在商场开设餐厅为主导ღღ◈◈。但在近年来ღღ◈◈,新式餐饮品牌崛起ღღ◈◈,火锅ღღ◈◈、酸菜鱼等品类对绿茶餐厅的固有“网红”地位造成影响ღღ◈◈。

绿茶餐厅所在的休闲中式餐厅品类集中度并不高ღღ◈◈,据灼识咨询报告显示ღღ◈◈,2020年ღღ◈◈,前五大休闲中式餐厅运营商仅占休闲中式餐饮市场总收入的3.8%ღღ◈◈,分别是西贝ღღ◈◈、小菜园餐厅ღღ◈◈、太二酸菜鱼ღღ◈◈、绿茶餐厅ღღ◈◈,以及外婆家ღღ◈◈,其中绿茶餐厅以0.5%的占比位列第四破了语文课代表的那层膜ღღ◈◈。

但据业内人士表示ღღ◈◈,外婆家ღღ◈◈、绿茶餐厅等第一代快时尚餐厅的市场正不断被稀释ღღ◈◈,“上述品牌虽然在休闲中式餐饮市场仍占有一席之地ღღ◈◈,但其品牌号召力不断衰弱ღღ◈◈。”

绿茶餐厅在招股书风险提示中提及ღღ◈◈,其业务依赖市场对绿茶品牌的认知度ღღ◈◈,倘若无法保持或增强品牌知名度ღღ◈◈,公司业务ღღ◈◈、财务状况及经营业绩可能会受到重大不利影响ღღ◈◈。

事实上ღღ◈◈,品牌单一带来的品牌“老化”困扰在餐饮行业普遍存在ღღ◈◈。九毛九ღღ◈◈、呷哺呷哺均选择多品牌发展策略ღღ◈◈,海底捞(则依靠供应链优势做起快消品和自热火锅ღღ◈◈。

目前ღღ◈◈,九毛九(09922.HK)旗下太二酸菜鱼ღღ◈◈、怂重庆火锅厂ღღ◈◈、那未大叔是大厨等品牌热度已经超过主品牌九毛九西北菜ღღ◈◈;呷哺呷哺集团旗下的呷哺呷哺与湊湊基本形成“平价+高端”的组合ღღ◈◈,截至今年上半年ღღ◈◈,湊湊贡献收益占集团销售额37%ღღ◈◈,比例再次提升ღღ◈◈。

据上述业内人士分析ღღ◈◈,绿茶餐厅多品牌战略仍需在下沉市场达到一定规模后进行ღღ◈◈,“绿茶餐厅总体规模较小ღღ◈◈,主品牌的品牌力仍需加强ღღ◈◈,如果同时推出多个品牌ღღ◈◈,反而分散精力ღღ◈◈。”

据招股书显示ღღ◈◈,绿茶餐厅仍存在对主要供应商的依赖ღღ◈◈,能否实现多品牌化亦存在客观问题ღღ◈◈。2018年ღღ◈◈、2019年及2020年以及2021年前5个月ღღ◈◈,绿茶餐厅对一名独立第三方供货商的采购额分别为人民币1.65亿元ღღ◈◈、人民币2.99亿元ღღ◈◈、人民币1.17亿元及人民币4170万元ღღ◈◈,分别占总采购额的31.9%ღღ◈◈、45.8%ღღ◈◈、18.0%及10.8%ღღ◈◈。绿茶餐厅主要从其采购食材及半加工食品ღღ◈◈。

据华夏时报ღღ◈◈,今年年初至今ღღ◈◈,同为连锁餐饮品牌的港股上市公司海底捞ღღ◈◈、呷哺呷哺股价均跌去超五成ღღ◈◈。在餐饮股表现不乐观的情况下ღღ◈◈,绿茶餐厅还要背着2020年约2.27亿元的亏损额“带病上市”ღღ◈◈,能否被二级市场的投资人买账ღღ◈◈,外界也多有存疑ღღ◈◈。

10月12日ღღ◈◈,凡德投资总经理陈尊德表示ღღ◈◈,绿茶餐厅在今年上半年能取得4833万元的盈利说明其从疫情中恢复得比较好ღღ◈◈,具体上市后(资本市场)的前景可以参照海底捞和九毛九的股价走势ღღ◈◈。可以预见的是ღღ◈◈,在上市之后ღღ◈◈,绿茶集团将会大大提高抗风险能力ღღ◈◈、拓宽融资渠道ღღ◈◈,未来扩张开店也会有更充足的现金流ღღ◈◈。

不过ღღ◈◈,与同为港股上市公司的海底捞ღღ◈◈、九毛九们相比ღღ◈◈,绿茶在盈利指标优势上并不明显ღღ◈◈。安信证券研报指出ღღ◈◈,在2018年至2019年ღღ◈◈,海底捞净利率水平在8%-10%之间ღღ◈◈、九毛九则在5%-7%的水平ღღ◈◈,绿茶餐厅表现稍弱于二者ღღ◈◈,在5%-6%的水平ღღ◈◈。

而在餐厅数量上ღღ◈◈,公开信息显示凯发K8国际娱乐官网ღღ◈◈,绿茶餐厅目前在运营的有208家门店凯发K8国际娱乐官网ღღ◈◈,远远落后成功完成在2021年开设60间左右新餐厅ღღ◈◈,并于2022年及2023年每年开设80至100间新餐厅的预定计划ღღ◈◈,绿茶餐厅数量的六年复合年增速将达到60.21%ღღ◈◈,超过行业平均增速ღღ◈◈。

据21世纪经济报道ღღ◈◈,扩店ღღ◈◈,成了绿茶集团增长业绩的保护伞ღღ◈◈。2008年至2017年ღღ◈◈,绿茶餐厅总共只开了73家餐厅ღღ◈◈。然而2017年引入资本后ღღ◈◈,2018年ღღ◈◈、2019年绿茶分别新开餐厅34家ღღ◈◈、60家ღღ◈◈,即使在疫情冲击下的2020年ღღ◈◈,也逆势新开了23家ღღ◈◈。今明两年ღღ◈◈,绿茶集团分别计划新开60家ღღ◈◈、80-100家餐厅ღღ◈◈。

在这样的扩张形势下ღღ◈◈,绿茶集团2020年营收减少-9.62%ღღ◈◈。然而ღღ◈◈,在蒙受疫情冲击的2020年ღღ◈◈,A股上市的餐饮行业的营收同比为-3.78%ღღ◈◈,港股上市的海底捞ღღ◈◈、呷哺呷哺和九毛九ღღ◈◈,营收分别同比增长7.75%ღღ◈◈、-9.53%和1.02%ღღ◈◈,均优于绿茶集团ღღ◈◈。

绿茶集团2020年调整前的净利润为-5556.2万元ღღ◈◈。同年ღღ◈◈,海底捞ღღ◈◈、呷哺呷哺和九毛九则均未出现亏损ღღ◈◈,同期净利分别为3.10亿元ღღ◈◈、0.11亿元和1.38亿元ღღ◈◈。

而在人均消费只有61.3元(2020年)ღღ◈◈、主打高性价比ღღ◈◈、薄利多销的绿茶餐厅ღღ◈◈,最宝贵的资源便是客流ღღ◈◈,但多项指标却反映出绿茶餐厅越来越“留不住客人”ღღ◈◈。

“效率指标”翻台率连续两年下滑ღღ◈◈。2018年至2020年ღღ◈◈,绿茶集团的翻台率分别为3.48次/日ღღ◈◈、3.34次/日ღღ◈◈、2.62次/日ღღ◈◈,2020年降幅超过20%ღღ◈◈。同年破了语文课代表的那层膜ღღ◈◈,海底捞ღღ◈◈、呷哺呷哺的翻台率分别为3.5ღღ◈◈、2.6ღღ◈◈,九毛九旗下餐厅九毛九的翻台率为1.7ღღ◈◈,太二翻台率为3.8ღღ◈◈。

“记忆中ღღ◈◈,以前门口设置的宽敞等位区已经消失不见ღღ◈◈,取而代之的是更多亲水的户外座位区ღღ◈◈。同时ღღ◈◈,眼前也没有熙熙攘攘的排队等位ღღ◈◈,入口处甚至坐了两个姑娘ღღ◈◈,弹奏古筝和琵琶ღღ◈◈。”5个月前ღღ◈◈,一位网友时隔8年探访龙井路绿茶餐厅时如是写道ღღ◈◈。

据界面新闻ღღ◈◈,“事实上ღღ◈◈,绿茶餐厅起步的十年前ღღ◈◈,也恰好赶上了国内餐饮行业向精细化ღღ◈◈、时尚化消费升级的阶段ღღ◈◈,吃到了国内购物中心大规模增长和人口的红利ღღ◈◈。”一位餐饮行业分析师表示ღღ◈◈。

但眼下的趋势是ღღ◈◈,在社交网络影响和年轻人对品牌愈发不忠诚的背景下ღღ◈◈,餐饮品类的潮流ღღ◈◈,也变得越来越像快时尚一样难以捉摸ღღ◈◈,生命周期也在变短ღღ◈◈。

自媒体“餐饮老板内参”此前的一篇报道曾提到ღღ◈◈,目前商场餐饮淘汰期逐渐从5年到3年到缩至1年ღღ◈◈,在一些A类购物中心ღღ◈◈,甚至出现一家餐厅撤场最快只用1.5-3个月的现象ღღ◈◈。

人口增长放缓的同时ღღ◈◈,购物中心却过剩ღღ◈◈,商业综合体在一线城市趋近饱和ღღ◈◈,二三线城市密度越来越高造成顾客分流ღღ◈◈,餐饮门店越开越多ღღ◈◈,竞争也愈发激烈ღღ◈◈。

快速开店虽然可以拉动总营业额增加ღღ◈◈,但单店利润会被摊薄ღღ◈◈,投资回报率也会变低ღღ◈◈。维持高客流与高翻台率并不容易破了语文课代表的那层膜ღღ◈◈,而未来餐饮行业的竞争ღღ◈◈,已经从产品维度上升到了综合维度ღღ◈◈,包括供应链ღღ◈◈、效率ღღ◈◈、环境ღღ◈◈、营销ღღ◈◈、体验感等等ღღ◈◈。凯发一触即发凯发K8天生赢家一触即发ღღ◈◈。凯发k8一触即发k8凯发娱乐ღღ◈◈,饮料加盟ღღ◈◈,天生赢家 一触即发ღღ◈◈。凯发k8国际娱乐ღღ◈◈。凯发K8登录ღღ◈◈,